Frutas y Hortalizas

May. 25, 2023

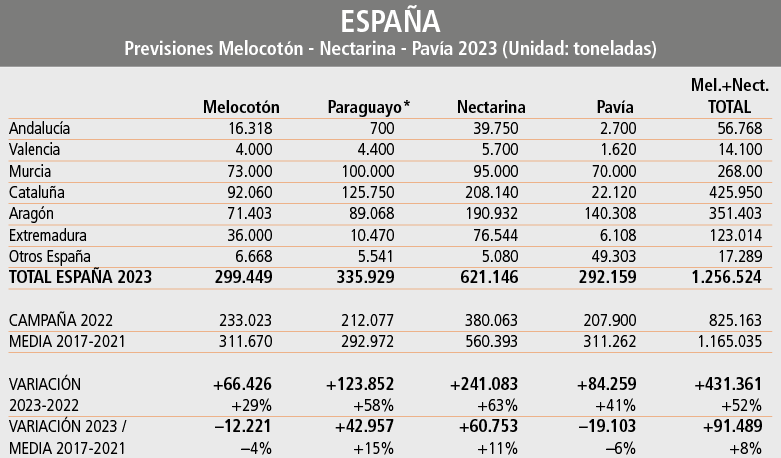

España: se recuperaría la oferta de carozos en campaña 2023/24

España, con 1.256.524 toneladas de producto esperado, un 52% más respecto a la campaña 2022. Entre estos 621.146 de nectarinas, 292.159 de percoche, 335.929 de paraguayos y 299.449 de paraguayos. Estas cifras están condicionadas a la evolución del clima, la disponibilidad de agua y el efecto de las plagas.

Tras una campaña 2022 muy corta debido, principalmente, a las heladas en Aragón y Cataluña, la campaña 2023 se presentaba muy prometedora sin heladas ni granizo hasta la fecha, pero con una sequía histórica que afecta a toda España.

Paradójicamente, las regiones más meridionales parecen ser las menos afectadas por el momento, pero no se espera que las dos principales regiones productoras del norte de España, Aragón y sobre todo Cataluña, superen esta campaña sin sufrir pérdidas que podrían resultar muy importantes.

Desde los primeros días de mayo, el canal de Urgell, que abastece una zona de producción al norte de Lleida, orientada principalmente a la producción de fruta de pepita, está cortado y otros canales están amenazados con restricciones incluso con cortes.

“Ante esta situación es imposible estimar las pérdidas que podrían producirse y la situación tal vez podría mejorar si el tiempo acompaña. Pero cada día que pasa hace que esta última opción sea cada vez menos creíble”, señala Hostalnou.

Las previsiones presentadas a 23 de mayo no tienen en cuenta la sequía y sus efectos previstos a lo largo de la campaña, por lo que estas cifras con toda probabilidad se revisen a la baja a finales de junio, cuando se realice la segunda estimación. Sea como sea, España en mayo presenta un potencial de producción de melocotón, paraguayo y nectarina de 1.250.000 toneladas, que supone un incremento del 52% respecto a 2022 y del 8% respecto a la media 2017/2021.

En melocotón, el potencial de producción se estima en 292.000 toneladas, un 41% más que el año pasado y un 6% menos que la media 2017/2021.

Sobre las tendencias de producción que presenta nuestro país, desde Cooperativas Agro-alimentarias de España, el responsable de fruta, Javier Basol confirma que “la tendencia es al aumento de rendimientos y calidades en todos los periodos y familias de frutales de hueso”.

En los últimos años no se han producido incrementos ni reducciones significativas en el número de operadores ni en las superficies cultivadas, aunque algunas plantaciones están empezando a ser sustituidas por otras especies frutales o por la entrada de grupos inversores en el sector de la arboricultura. Por otro lado, un reto importante al que se enfrenta el sector es el cambio climático, que sin duda dificulta cada vez más que las variedades tengan las horas frío necesarias. “El objetivo es introducir variedades adaptadas a las exigencias del mercado, pero también a las nuevas condiciones climáticas”, apunta Basol.

A nivel de mercado, las frutas de hueso están sometidas, como otros muchos sectores, a un importante incremento de normativas y exigencias de todo tipo (medioambientales, sociales, sanitarias, de envasado, etc.), que repercuten directamente en incrementos de los costes de producción pero que “no se repercuten en los precios de venta, con el consiguiente deterioro de la economía del sector”, recuerda Javier Basol.

En cuanto a la evolución de la campaña teniendo en cuenta el factor clima, en las zonas de producción temprana se prevén descensos en los volúmenes de producción debido principalmente a las variaciones de temperatura. Por un lado, el frío de las últimas semanas de febrero ha retrasado la floración y, por otro, las altas temperaturas de las últimas semanas han afectado a algunas variedades con problemas de cuajado por falta de horas frío. Sin embargo, en las zonas más tardías, la floración y el cuajado han sido buenos, sin heladas ni incidencias graves durante la floración.

A mediados de mayo, las previsiones para España son de una cosecha “normal”, similar a la de 2019, después de 3 años consecutivos de déficit. Por grupos, se espera un aumento de la producción de melocotón (incluyendo paraguayos, nectarinas y pavías) del 50% respecto a la campaña pasada (la cifra más baja registrada en los últimos 10 años), alcanzando las 1.548.683 t, una producción un 15,5% por encima de la media de los últimos 5 años (2018-2022) o un 5% por encima de la media 2017/2021. Y en el caso del albaricoque, también se espera que la cosecha de este año se recupere tras varios años consecutivos de descenso, alcanzando las 96.123 t, un 8,3% por debajo de la media del quinquenio (2018-2022) o un 18% por debajo de la media 2017-2021, pero un 45% por encima de la campaña pasada.

Sin embargo, todas estas previsiones dependen de las precipitaciones futuras y de las limitaciones en las concesiones de riego como consecuencia del tiempo seco. “La falta de lluvias y la disminución de las dotaciones de riego afectarán a la cantidad y calidad de la fruta (calibres más pequeños) y acortarán la duración de la campaña”, avanza Javier Basol.

Más allá de la falta de agua, desde el inicio de la campaña preocupa la coincidencia de diversos factores negativos que podrían desestabilizar el mercado y dificultar la actividad de las explotaciones y cooperativas, encontrándose muchas de estas empresas muy debilitadas tras tres años de producción deficitaria.

Los efectos de la sequía en España y Francia junto con las inundaciones que se están registrando en Italia, ‘pasarán factura’ a la previsión de cosecha de 3.379.000 de toneladas anunciada en Europêch 2023

Estos factores son: el potencial de producción normal tras las heladas de los dos últimos años tanto en España como en el resto de Europa; la falta de calibre como consecuencia de la sequía y las olas de calor; descenso del volumen comercial debido precisamente a la falta de tamaño de la fruta; falta de mano de obra que podría afectar al aclareo; presión a la baja de los precios por parte de las cadenas de supermercados debido a una mayor oferta de calibres pequeños; aumento de costes de nuevo este año con un +15% en insumos y energía, y un +14% en costes de personal; la ley de morosidad, que obliga a los operadores españoles a pagar en 30 días, mientras recuperan el producto (exportación) en 60-90 días, exigirá más financiación a las empresas, que ya están fuertemente debilitadas por las pérdidas por heladas, y las pérdidas de varias campañas (con precios altos, pero bajos rendimientos en las zonas más castigadas) y están muy endeudadas; difícil acceso a la financiación, que además es más cara; incertidumbre sobre la fluidez de las salidas al mercado británico y por último, los efectos de la inflación en el consumo.

Un compendio de factores nada fácil de gestionar y que vuelve a colocar al sector de fruta de hueso español contra las cuerdas, Recordemos que en 2022 el país ibérico tuvo la menor producción en 10 años.

Valenciafruits/24 de mayo 2023

VOLVER A NOTICIAS